技术合同登记优惠政策与技术开发转让政策全解析

为鼓励科技创新与成果转化,我国针对技术合同(特别是技术开发与技术转让合同)的登记与履行,出台了一系列税收优惠与扶持政策。及时、规范地进行技术合同登记,是企业、高校及科研机构享受政策红利的关键前提。

一、 核心优惠政策(以登记为前提)

- 增值税减免

- 技术转让/开发:纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,经省级科技主管部门认定登记,可申请免征增值税。

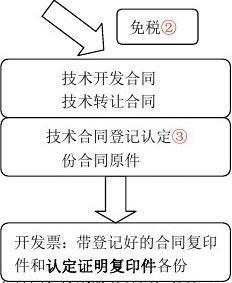

- 备案要求:须持技术合同登记证明至主管税务机关办理免税备案手续。

- 企业所得税减免

- 技术转让所得减免:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。享受此优惠需完成技术合同登记。

- 研发费用加计扣除:企业委托外部机构或个人进行技术开发的合同,经登记后,其委托方实际发生的研发费用,可按规定比例(目前为100%)在计算应纳税所得额时加计扣除。

- 研发费用加计扣除

- 企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,可再按实际发生额的一定比例(目前为100%)加计扣除;形成无形资产的,按无形资产成本的一定比例(目前为200%)摊销。技术开发合同登记是重要佐证材料。

- 其他政策扶持

- 登记的技术合同成交额是高新技术企业认定、科技项目申报、创新平台评估、研发投入奖补等重要依据。

- 部分省市对技术交易输出方或吸纳方给予直接财政补贴或奖励,通常以登记合同额为计算基础。

二、 技术开发合同与技术转让合同政策要点

- 技术开发合同:指当事人之间就新技术、新产品、新工艺、新品种或者新材料及其系统的研究开发所订立的合同。重点在于“新”,具有创新性。登记后主要关联研发费用加计扣除及增值税免征政策。

- 技术转让合同:指当事人之间就专利权转让、专利申请权转让、专利实施许可、技术秘密转让所订立的合同。核心是“权属”的转移或许可。登记后主要关联增值税免征及企业所得税减免政策。

三、 技术合同登记流程与关键环节

- 认定登记机构:一般为各省、市科学技术行政部门或其指定的技术合同登记机构。

- 登记材料:通常包括完整的合同文本、技术合同登记申请表、涉及知识产权证明等。合同条款需明确技术标的、金额、权利义务、知识产权归属等核心要素。

- 关键环节:合同双方需在所在地或卖方所在地登记机构进行认定登记。合同名称与内容需规范,真实反映技术交易实质,避免“名为技术合同,实为混合销售或服务合同”而无法享受优惠。

四、 重要提示与建议

- 先登记,后享受:所有税收优惠的申请,均以取得科技部门出具的《技术合同登记证明》为前提,建议在合同签订后及时办理。

- 合同文本规范化:使用标准示范文本或严格按《民法典》技术合同章节约定,明确技术内容、验收标准、知识产权归属等,避免因合同瑕疵影响登记。

- 咨询专业机构:政策具体执行细则可能因地、因时而异,建议在办理前向当地科技部门、税务部门或专业科技服务机构咨询最新要求。

- 区分合同类型:准确界定合同属于技术开发、技术转让、技术咨询还是技术服务,因适用的优惠政策有所不同。

技术合同登记是国家激励技术创新和成果转化的重要政策抓手。对于从事技术开发与转让活动的创新主体而言,充分理解并善用这些政策,不仅能有效降低税负、获得资金支持,更能规范交易行为,保障自身合法权益,促进科技创新生态的良性循环。

如若转载,请注明出处:http://www.lekecdz.com/product/21.html

更新时间:2026-06-19 15:51:03