技术合同认定与相关优惠政策 聚焦技术开发与技术转让

在知识经济时代,技术合同作为科技成果转化和产业化的关键法律载体,其规范认定与相关优惠政策对激发创新活力、促进技术市场繁荣至关重要。其中,技术开发合同与技术转让合同是两类核心且常见的合同类型。本文将系统阐述这两类技术合同的认定要点,并重点梳理我国现行的相关优惠政策,为创新主体提供清晰指引。

一、 技术合同的认定要点

技术合同的认定是享受相关政策优惠的前提,通常由各地技术市场管理办公室或科技主管部门负责。认定的核心依据是《中华人民共和国民法典》第三编第二十章“技术合同”的相关规定,以及《技术合同认定规则》等规范性文件。

1. 技术开发合同的认定

技术开发合同是指当事人之间就新技术、新产品、新工艺、新材料或者新品种及其系统的研究开发所订立的合同。其认定关键在于“新”字,即存在尚未掌握或公开的未知技术领域探索。主要特征包括:

- 标的物新颖性:合同约定的研究开发目标具有技术创新性,而非简单重复现有技术。

- 风险共担性:合同应明确约定因无法克服的技术困难导致研发失败的风险承担机制。

- 成果权益约定明确:对研究开发产生的技术成果的知识产权归属、使用权和转让权有清晰划分。

常见的认定材料包括:合同文本、技术开发方案或可行性报告、能证明技术创新点的说明材料等。

2. 技术转让合同的认定

技术转让合同是指合法拥有技术的权利人,将现有特定的专利、专利申请、技术秘密等相关权利让与他人或许可他人实施所订立的合同。其认定核心在于“现有特定技术”的转移。主要分为专利权转让、专利申请权转让、技术秘密转让、专利实施许可等类型。认定要点包括:

- 技术权属清晰:转让方必须是技术的合法权利人,并提供相应权属证明(如专利证书、技术秘密合法持有证明等)。

- 技术内容具体明确:合同应明确约定所转让技术的具体名称、内容、范围和指标。

- 权利义务完整:明确约定转让或许可的范围、地域、期限、后续改进成果的归属等。

常见的认定材料包括:合同文本、技术权属证明文件、技术资料清单等。

二、 针对技术开发与技术转让的优惠政策

为鼓励技术创新与成果转化,国家及地方层面出台了一系列针对经认定技术合同的税收减免、财政补贴等优惠政策。主要政策工具如下:

1. 增值税减免政策

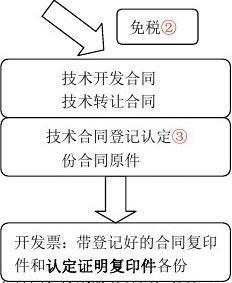

- 纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。 这是最核心的税收优惠。纳税人需持经认定登记的技术合同及相关材料,向主管税务机关办理免税备案手续。

- 政策要点:享受免税的技术服务、咨询必须与技术转让、开发项目紧密相关,且开票时需分开注明。

2. 企业所得税优惠政策

- 技术转让所得减免:在一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。此政策主要适用于技术转让合同。

- 研发费用加计扣除:企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。此项政策与技术开发活动高度相关,能有效降低企业创新成本。

3. 其他相关支持政策

- 财政奖补:许多地方政府为鼓励技术交易,对经认定登记的技术合同(尤其是技术开发和技术转让合同)的出让方或受让方,按合同交易额的一定比例给予财政资金补贴或奖励。

- 科研人员激励:高校、科研院所通过技术开发、技术转让取得的净收入,可按较高比例(通常不低于50%)用于奖励完成和转化科技成果的重要贡献人员,且奖励部分不受绩效工资总量限制。

- 融资与信贷支持:经认定的技术合同可作为无形资产评估依据,有助于企业获得知识产权质押贷款、科技保险等金融支持。

三、 实务操作建议

- 合同规范是前提:在订立技术开发或技术转让合务必条款清晰、权责明确,特别是技术标的、验收标准、知识产权归属、风险承担等核心条款,这直接关系到能否顺利通过认定。

- 及时认定登记:合同生效后,应尽快到当地技术合同登记机构办理认定登记,这是享受所有后续税收和财政优惠的“通行证”。

- 备齐证明材料:提前准备并妥善保管好技术方案、权属证明、支付凭证、发票等全套材料,以备认定和税务核查之需。

- 关注地方细则:除国家统一政策外,应密切关注所在省、市、园区出台的具体实施细则和额外激励措施,确保政策应享尽享。

###

技术开发合同与技术转让合同的规范认定,是连接技术创新与市场价值的桥梁。充分理解和利用好与之配套的税收减免、财政奖补等优惠政策,能显著降低企业及科研机构的创新成本与风险,有效激励研发投入,加速科技成果向现实生产力转化。创新主体应主动掌握规则,规范操作流程,让政策红利真正成为驱动高质量发展的强劲动力。

如若转载,请注明出处:http://www.lekecdz.com/product/20.html

更新时间:2026-06-19 05:22:48